A Adufmat-Ssind solicitou à Secretaria de Gestão de Pessoas (SGP) da UFMT informações sobre como é feito e quais rubricas são consideradas no cálculo dos 28,86%. Disponibilizamos, abaixo, as respostas dos responsáveis pelo setor para que cada docente possa conferir se o percentual implementado está correto.

Vamos, primeiramente, às rubricas.

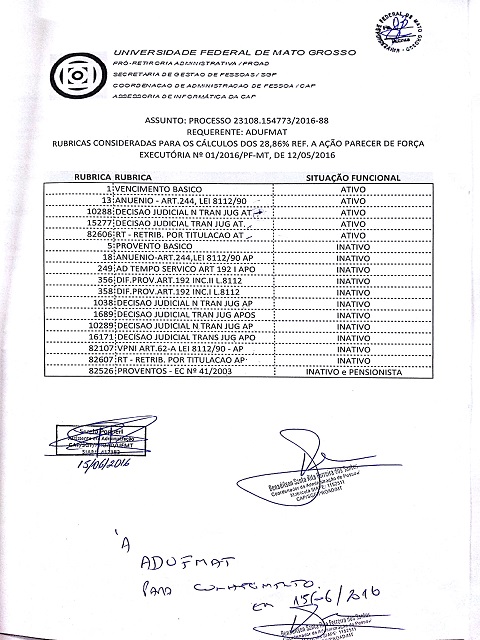

Para docentes ATIVOS, são consideradas as seguintes rubricas:

1 – Vencimento básico;

13 – Anuênio – Art. 244, Lei 8112/90;

10288 – Decisão Judicial N. Tran. Jug. At

15277 - Decisão Judicial Tran. Jug. At

82606 – RT – Retrib. por Titulação At

***De acordo com a Secretaria de Gestão de Pessoas, a rubrica “Decisão Judicial N. Tran. Jug. Ap” pode conter outros valores de decisão judicial além da referente aos 28,86%. Isso pode causar alguma diferença no cálculo. Os interessados em saber tudo o que consta nessa rubrica deve entrar em contato com a SGP.

Para docentes APOSENTADOS, são consideradas as seguintes rubricas:

5 – Provento Básico

18 – Anuênio – Art. 244, Lei 8112/90 Ap

249 – Ad. Tempo Serviço Art. 192 I Ap

356 – Dif. Prov. Art. 192 Inc. II L. 8112

358 – Dif. Prov. Art. 192 Inc. I L. 8112

1038 – Decisão Judicial N. Tran. Jug. Ap

1689 - Decisão Judicial Tran. Jug. Apos.

10289 - Decisão Judicial N. Tran. Jug. Ap. (*é nessa rubrica que consta o processo dos 28,86%)

16171 - Decisão Judicial Trans. Jug. Apo.

82107 – VPNI Art. 62 – A Lei 8112/90 – Ap.

82607 – RT – Retrib. Por Titulação Ap.

82526 – Proventos – EC nº 41/2003

***De acordo com a Secretaria de Gestão de Pessoas, a rubrica “Decisão Judicial N. Tran. Jug. Ap” pode conter outros valores de decisão judicial além da referente aos 28,86%. Isso pode causar alguma diferença no cálculo. Os interessados em saber tudo o que consta nessa rubrica deve entrar em contato com a SGP.

Para PENSIONISTAS, a rubrica considerada é:

82526 – Proventos – EC nº 41/2003

O cálculo é simples: soma-se o valor de todas as rubricas consideradas e multiplica-se por 28,86%. Assim:

Exemplo:

Suponhamos que um professor aposentados tem, em seu holerite, as seguintes rubricas e valores:

5 – Provento Básico R$ 5.600,00

18 – Anuênio – Art. 244, Lei 8112/90 Ap R$ 900,00

10289 – Decisão Judicial N. Tran. Jug. Ap R$ 2.611,83

16171 - Decisão Judicial Trans. Jug. Apo. R$ 750,00

82107 – VPNI Art. 62 – A Lei 8112/90 – Ap. R$ 300,00

82607 – RT – Retrib. Por Titulação Ap. R$ 1.500,00

O primeiro passo é somar os valores das rubricas consideradas, exceto a referente aos 28,86%.

No exemplo acima, são os valores na cor preta. Vamos considerar, nesse cálculo, que a rubrica 1038 – Decisão Judicial N. Tran. Jug. Ap contém, apenas, o processo referente aos 28,86% (os interessados em saber se a rubrica contém valores referentes a outros processos não transitados em julgado devem entrar em contato com a SGP da UFMT).

Somando, então, todos os valores na cor preta, temos que o resultado é R$ 9.050,00. Em cima desse valor, aplicamos os 28,86% (para simplificar o cálculo: 28,86% é igual a 28,86/100, que é igual a 0,2886). Assim: R$ 9.050,00 x 0,2886 = 2.611,83 (R$). Repare que o resultado é o valor destacado em vermelho no exemplo acima.

Em resumo, se a Decisão Judicial N. Tran. Jug. Ap for referente apenas ao processo dos 28,86%, esse será o valor adicionado ao salário, de acordo com o cálculo da SGP. Basta fazer suas contas e verificar se a implementação está correta.

Assessoria de Imprensa da Adufmat-Ssind