Cinco maiores bancos brasileiros tiveram lucro acima de R$100 bilhões em 2022

Estudo do Dieese aponta que desempenho dos bancos não foi afetado por alta na inadimplência de pessoas físicas

Em 2022, os cinco maiores bancos do país - Bradesco, Banco do Brasil, Itaú Unibanco, Caixa Econômica e Santander – tiveram lucro de R$ 106,7 bilhões. O desempenho não foi abalado pelo endividamento das famílias, nem pelo aumento da inadimplência no segmento de pessoas físicas. O dado é da 18ª edição do estudo ‘Desempenho dos Bancos’, produzido pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) – Rede Bancários.

Segundo o relatório, em 31 de dezembro de 2022, o total de ativos desses cinco bancos atingiu R$ 8,9 trilhões, alta média de 9,2% em relação ao período anterior. Grande parcela dos ativos desses bancos corresponde às suas operações/carteiras de crédito, cujos montantes, somados, chegaram a R$ 4,6 trilhões, ao final do ano passado. Um crescimento de 12,2% no período. O patrimônio líquido, que representa o capital próprio dessas instituições, atingiu R$ 694,3 bilhões – alta de 8,5% em doze meses.

No entanto, o lucro não reflete na geração de empregos. Segundo relatórios dos balanços, o saldo dos cinco bancos foi de 5.280 postos de trabalho abertos no ano, porém não há distinção entre bancários e outras categorias que trabalham em áreas relacionadas. Conforme os técnicos do Dieese, analisando-se os dados do Novo Caged/MTE, o saldo do emprego bancário foi de 2.827 postos, considerando todos os bancos do sistema brasileiro.

Fonte: Andes-SN (com informações do Brasil de Fato)

Câmara aprova PL de Bolsonaro que permite penhora de casas de famílias inadimplentes por bancos

A Câmara dos Deputados aprovou na última quarta-feira (1º) uma proposta que permite que bancos e instituições financeiras possam penhorar o único imóvel de uma família para quitar dívidas. A medida faz parte do Projeto de Lei (PL) 4188/2021, de autoria do governo de Jair Bolsonaro (PL), que cria o marco legal das garantias de empréstimos e altera Lei 8.009/1990, a qual trata da impenhorabilidade de imóvel. O texto, aprovado por 260 votos favoráveis e 111 contrários, seguiu para o Senado.

A justificativa do governo é que o projeto irá reduzir juros e garantir mais crédito, a um preço mais barato. Já a oposição vê risco de 'confisco' de bens de famílias inadimplentes e prevê que as consequências serão nefastas para a vida da população, ao autorizar a perda do único bem de família, com o aumento da desigualdade no país. Pela legislação vigente, uma família não pode perder o seu único imóvel por dívidas. Esse bem só poderá ser usado como garantia do financiamento do próprio imóvel e leiloado em caso de inadimplência do financiamento imobiliário. Outros casos de penhora dependem de decisão judicial e do valor do imóvel.

O texto foi aprovado na forma do substitutivo do relator, deputado João Maia (PL-RN), com as seguintes alterações: permite a exploração de um serviço de gestão especializada de garantias; aumenta situações de penhora do único imóvel da família; concede isenção de imposto sobre aplicações de estrangeiros em títulos privados; agiliza a retomada de veículos comprados por leasing em razão de dívida.

Segundo o PL 4188/21, o serviço de gestão de garantias será regulamentado pelo Conselho Monetário Nacional (CMN) e poderá ser prestado por instituições privadas, autorizadas pelo Banco Central. Essas instituições farão a gestão das garantias e de seu risco; o registro nos cartórios, no caso dos bens imóveis; a avaliação das garantias reais e pessoais; a venda dos bens, se a dívida for executada; e outros serviços.

Durante a votação, partidos de oposição ao governo tentaram alterar, por meio de destaques, o ponto da proposta que permite a penhora de casas de famílias inadimplentes, mas foram rejeitados pela maioria das deputadas e dos deputados dos demais partidos. Outro destaque apresentado tentava manter o monopólio da Caixa Econômica Federal sobre o penhor civil de bens, mas a medida também foi barrada. As e os parlamentares de oposição relembraram a crise financeira e hipotecária que atingiu os Estados Unidos, em 2008, e provocou um efeito dominó em vários outros países. Na ocasião, sem condições de pagar as hipotecas, famílias estadunidenses foram obrigadas a abandonar suas casas em diversas cidades do país.

Endividamento e inadimplência

As famílias brasileiras apresentam grande índice de endividamento e inadimplência no país, conforme a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), divulgado pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Segundo o levantamento, 77,4% das famílias relataram ter dívidas a vencer no mês de maio. A proporção de endividados, avançou 9,8% na comparação com o mesmo mês em 2021. Há dez anos, o percentual de famílias endividadas era de 55,9%.

De acordo a CNC, em maio, o comprometimento médio da renda familiar com dívidas chegou a 30,4%, o maior percentual desde agosto do ano passado (também 30,4%). Do total de endividados, 22,2% precisaram de mais de 50% da renda para pagar dívidas com bancos e financeiras, proporção mais elevada desde dezembro de 2017. Conforme a pesquisa, a dificuldade em honrar as dívidas é influenciada, entre outros fatores, pela inflação persistente acima dos 12% anuais.

O cartão de crédito segue como o tipo de dívida mais procurado pelas consumidoras e pelos consumidores, apesar de a modalidade oferecer os juros mais altos, chegando a 88,5% do total de famílias endividadas.

Fonte: ANDES-SN (com informações da Agência Câmara de Notícias, Brasil de Fato e CNC)

Não ao PL 4188 de Bolsonaro que permite penhora de única casa de famílias endividadas!

No momento em que os brasileiros enfrentam uma brutal crise social em que o endividamento é uma dura realidade para milhões de famílias, o governo Bolsonaro e a Câmara dos Deputados conseguiram aprovar, na noite de quarta-feira (1°), o Projeto de Lei 4188/21 que vai agravar ainda mais a situação.

Com o indecifrável nome de “Marco Legal das Garantias de Empréstimos”, na prática, o PL altera várias regras em relação a financiamentos, empréstimos e operações financeiras como leasing.

Em uma das alterações mais nefastas, o texto muda a lei sobre a impenhorabilidade do imóvel (lei 8009/90). Pela legislação em vigência, uma família não pode perder seu único imóvel em razão de dívidas. A casa de uma pessoa só pode ser usada como garantia de financiamento do próprio imóvel e leiloada em caso de inadimplência do financiamento imobiliário.

O PL de Bolsonaro aprovado pela Câmara autoriza que bancos e instituições financeiras penhorem a casa de uma pessoa por qualquer outro motivo.

Segundo o texto, uma família pode perder sua única casa em qualquer situação em que o imóvel for dado como garantia real, independente da obrigação garantida ou da destinação dos recursos, mesmo quando a dívida for de terceiro (um pai garantindo uma dívida do filho com o único imóvel que possui).

O relator, deputado João Maia (PL-RN) acrescentou um único dispositivo para excluir da nova regra os imóveis rurais oferecidos como garantia real de operações rurais, visando beneficiar claramente um dos setores que é base do governo Bolsonaro.

O PL também agiliza a retomada de veículos comprados por leasing em razão de dívida e concede isenção de imposto sobre aplicações de estrangeiros em títulos privados.

Prato cheio para banqueiros

Novamente, o governo e sua base bolsonarista na Câmara usa um falso discurso para aprovar o PL dizendo que o objetivo é “livrar os bancos e outras instituições financeiras do custo de gerenciar as garantias com a intenção de diminuir os juros”.

Um escárnio com o povo brasileiro. Na verdade, este PL é um prato cheio para banqueiros que poderão tomar até mesmo a única casa de uma família, apesar dos juros escorchantes cobrados no país.

Sem falar que mesmo no período de crise dos últimos anos e na pandemia, os bancos garantiram lucros recordes, enquanto os trabalhadores e a maioria da população seguem perdendo renda, se endividando e sofrendo com a maior inflação em 28 anos, com disparada nos preços dos alimentos, combustíveis e alugueis.

No primeiro trimestre de 2022, os quatro grandes bancos do país – Itaú Unibanco, Bradesco, Santander e Banco do Brasil (BB) – divulgaram um lucro líquido conjunto de R$ 24,76 bilhões. Resultados recordes seguindo o que foi registrado no ano passado, quando somente os três maiores bancos privados (Bradesco, Itaú Unibanco e Santander) lucraram R$ 69,4 bilhões, um crescimento de quase 35% em relação ao ano de 2020.

Barrar o “PL da penhora”

Na Câmara, o PL de Bolsonaro foi aprovado por 260 votos favoráveis e 111 contrários. Um placar absurdo que comprova que a maioria dos parlamentares e partidos do Centrão, assim como esse governo de ultradireita, atua para favorecer banqueiros, grandes empresários e o agronegócio.

O PL 4188 segue agora para votação no Senado. É preciso uma grande pressão e mobilização para denunciar esse projeto perverso que permite que os bancos tomem a única casa de uma família endividada.

PL 4188, não! Fora Bolsonaro e Mourão, já!

Fonte: CSP-Conlutas (com informações de Agência Câmara)

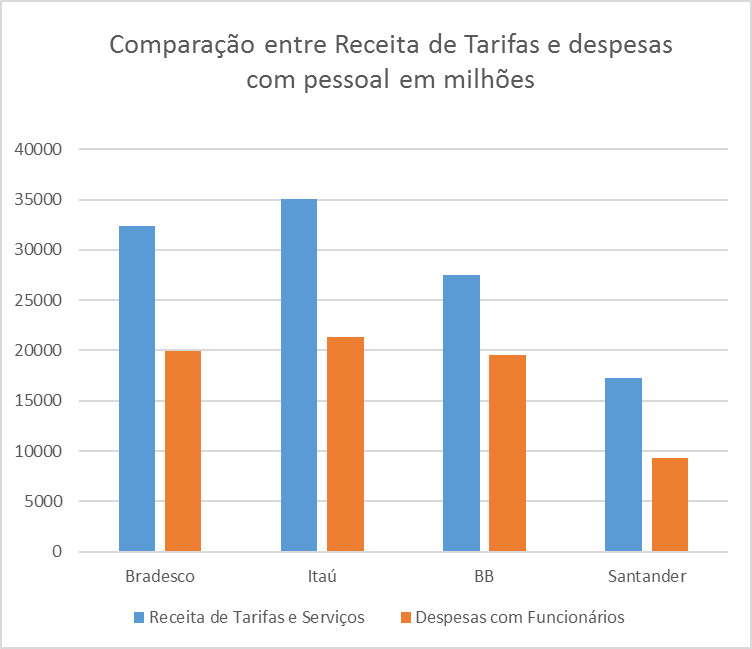

Concentração bancária: lucro garantido para o banqueiro, mais taxas e juros para o trabalhador

Enquanto os trabalhadores amargam os efeitos da crise econômica, do desemprego em níveis recordes, e da retirada de direitos, os bancos seguem, ano a ano, lucrando cada vez mais.

O lucro líquido dos principais e maiores bancos do Brasil com ações na Bolsa somou R$ 73,20 bilhões em 2018. Em comparação com o mesmo do ano passado, o valor representa um crescimento de 12,77%.

Somente o BB (Banco do Brasil), segundo resultado divulgado nesta quinta-feira (14 /2), teve lucro líquido ajustado de R$ 13 bilhões em 2018, que representa alta de 22,2% na comparação com o ano anterior. O Itaú (25,73 bilhões), Bradesco (21,56 bilhões) e Santander (12,39 bilhões), junto com a Caixa Econômica Federal, concentram quase a totalidade do mercado bancário brasileiro.

Estrategicamente, o poder dos bancos se torna cada vez mais concentrado. Sem qualquer risco de sentirem os prejuízos de uma economia instável, são eles um dos principais favorecidos dos governos.

O bancário do movimento de Oposição Bancária no Rio de Janeiro, Rodrigo da Silva relembra o mecanismo utilizado pelo governo de Fernando Henrique, chamado PROER (Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro), que nada mais é que “um nome pomposo para a transferência de dinheiro público para os bancos”. Ele explica que, com esse programa, “as instituições financeiras, que lucravam com a especulação sobre títulos da dívida pública durante a hiperinflação e teriam perdas grandes com a estabilização, foram patrocinadas pelo governo Federal”.

Segundo dados disponibilizados pelo Banco Central, a concentração bancária significou, em 2017, que de cada R$ 10 depositados, R$ 8,50 ficavam em apenas cinco bancos. Essa concentração representou 85% de todos os depósitos realizados no período.

Se dessa maneira, para os acionistas, a falta de concorrência e o lucro são garantidos, para os trabalhadores representam apenas mais taxas e juros.

Sobre isso, Rodrigo explica que “além do chamado spreed bancário, que é a diferença entre o que o banco paga pelo dinheiro aplicado e o que ele cobra para emprestar dinheiro, há também as tarifas, que têm sido a grande aposta no último período e se destaca nos balanços recentes apresentados pelos bancos”.

Dados fornecidos pelos bancos em demonstrativos de resultado para o 4º trimestre de 2018

Desde 2012, a receita de tarifas dos maiores bancos supera a folha de pagamento do pessoal. “Como resultado, a remuneração dos bancários está longe de acompanhar o lucro dos banqueiros”, pontua.

Governos a serviço dos bancos

Os títulos da dívida pública são também o que garante o lucro dos bancos, e, como já ressaltado, os governos, mandato após mandato, estão sempre prontos para ajudá-los a qualquer custo.

O governo FHC chegou a injetar mais de R$ 30 bilhões para salvar bancos privados como o Banco Nacional, Banco Econômico, Bamerindus, Mercantil, Banorte, Pontual e Crefisul, “que puderam usar linhas de crédito do Governo Federal para sanearem parte de suas operações e vendê-las ao mercado, o que foi um passo importante na concentração do Sistema Financeiro”, resgata Rodrigo.

Com a desculpa de evitar uma crise sistêmica e um colapso por conta das maracutaias dos banqueiros, o governo do PSDB jorrou dinheiro dos cofres públicos para o mercado, “inclusive para bancos que teriam feitos doações de campanhas ilegais para o PFL, hoje DEM”. O caso de corrupção foi alvo de uma CPI em 1996, que não seguiu adiante.

Nos governos do PT o procedimento não foi muito diferente. Com a crise econômica de 2008, os grandes bancos continuaram lucrando bilhões com a dívida pública.

Para ilustrar melhor o que significa o apoio aos banqueiros, Rodrigo expõe um estudo do Dieese, de 2012, que apontou que, “somente em 2011, 60% do lucro líquido dos grandes bancos vieram de juros do compulsório, que é o dinheiro que supostamente está ‘parado’ no Banco Central”. E assim mais uma vez os bancos privados foram salvos pelo governo federal. A Caixa adquiriu R$ 739 milhões em ações do Banco Panamericano, após conversas do banqueiro Sylvio Santos com o Lula. E a Ativos S.A., controlada pelo Banco do Brasil, ajudou a sanear o Bradesco adquirindo créditos podres de carteiras de difícil recuperação.

Os bancos, independentemente de quem esteja no governo, sempre têm sua margem de lucros protegida e são beneficiados por políticas públicas. Enquanto isso a população sofre com taxas extorsivas e juros exorbitantes. Os presidentes dos bancos públicos indicados pelo Ministro da Economia, Paulo Guedes, já sinalizaram que pretendem vender as subsidiárias e negócios mais lucrativos, esvaziando ainda mais o setor público. E essa defasagem no setor ocorre justamente porque tanto os bancos quanto o crédito financeiro, que deveriam estar a serviço das demandas dos trabalhadores e dos serviços púbicos, estão à disposição dos acionistas e dos patrões.

Para justificar os planos do governo, os discursos são os mesmos. Pedro Guimarães, presidente da Caixa Econômica Federal, afirmou que o banco iria passar a praticar juros de mercado no crédito imobiliário, o que na verdade ela já faz. Rubem Novaes, do BB, foi na mesma linha, afirmando que o banco retiraria os subsídios do crédito agrícola – sendo que ele não oferece subsídio. Ou seja, informações dadas apenas da boca pra fora.

O que parece que os novos gestores estão dizendo é que vão aumentar os juros nas áreas em que possuem maior predominância, e justificam dizendo que é para aumentar a competitividade. Mas a consequência de tal política parece ser apenas a redução da participação do setor público e aumento da concentração entre os bancos privados que já dominam o mercado.

Enquanto a população sofre com desemprego, baixos salários e uma forte campanha para cortar direitos trabalhistas, sociais e previdenciários, os banqueiros continuam sendo favorecidos pelo pelo poder público. A maior parte do lucro dos bancos advém do spreed bancário e produtos de seguridade, e todos os grandes bancos conseguem pagar integralmente as despesas com pessoal, salários, benefícios, treinamentos e etc, apenas com parte do arrecadam cobrando tarifas.

Por isso, é necessário que os trabalhadores, em especial os bancários, se mobilizem para enfrentar o Sistema Financeiro e defender sua estatização. É preciso por um fim ao grande esquema que é a dívida pública, e disponibilizar linhas de crédito que gerem emprego e financie obras e projetos de interesse social.

Fonte: CSP Conlutas

Bancos aumentam lucros e demitem mais

Os bancos fecharam 2.675 postos de trabalho no Brasil, nos cinco primeiros meses deste ano, de acordo com o Cadastro Geral de Empregados e Desempregados (Caged). Desde janeiro de 2016, em apenas quatro meses os saldos foram positivos (janeiro de 2016, julho e novembro de 2017 e janeiro de 2018).

São Paulo, Rio de Janeiro e Paraná foram os estados com maiores saldos negativos. Foram, ao todo, 11.283 admissões e 13.958 desligamentos no período. Somente em maio, os bancos fecharam 328 postos de trabalho pelo país.

“Mesmo com os lucros exorbitantes, os bancos continuam demitindo. Isso é um absurdo. É uma falta de compromisso com o Brasil, no momento em que o país tem um nível de desemprego de quase 29 milhões de pessoas, somando desempregados e trabalhadores com empregos precários. Os bancos deveriam contratar, pelo lucro que tem”, declarou Juvandia Moreira, presidente da Contraf-CUT.

Os reflexos da reforma trabalhista já ficaram claros. As demissões sem justa causa representaram 53,4% do total de desligamentos no setor bancário entre janeiro e maio de 2018. As saídas a pedido do trabalhador representaram 38,8% dos tipos de desligamento.

Nesse período foram registrados, ainda, 24 casos de demissão por acordo entre empregado e empregador. Essa modalidade de demissão foi criada com a aprovação da Lei 13.467/2017, em vigência desde novembro de 2017. Os empregados que saíram do emprego nessa modalidade apresentaram remuneração média de R$ 8.898,58.

São Paulo registrou 57,9% das admissões e 52,6% do total de desligamentos, apresentando o maior saldo negativo no emprego bancário no período analisado, com 814 postos fechados no ano. Rio de Janeiro e Paraná foram os estados que mais fecharam postos, depois de São Paulo. Foram fechados, respectivamente, 605 e 366 postos. O Pará apresentou o maior saldo positivo (107 postos).

Fonte: DIAP (com Portal do Monitor Mercantil)

Alerta aos professores da UFMT

A Adufmat - Seção Sindical do ANDES alerta os professores da Universidade Federal de Mato Grosso para que confiram, nos seus extratos bancários, se há algum débito não autorizado.

Aqueles que constatarem essa situação devem entrar em contato com o sindicato, para estudo e elaboração de eventual ação.

A Adufmat-Ssind esclarece que a contribuição sindical é realizada diretamente no contracheque dos sindicalizados, de forma alguma em conta bancária.

Contas-salário de servidores federais podem ser transferidas para outros bancos

No início do ano, o governo federal firmou contrato com nove instituições financeiras para operar as contas-salário dos servidores públicos, pensionistas, aposentados, anistiados e estagiários do Poder Executivo Federal. Com a medida, a União realizará o crédito dos pagamentos exclusivamente nas instituições credenciadas: Banco do Brasil, Bancoob, Banrisul, Bradesco, Caixa Econômica Federal, HSBC, Itaú-Unibanco, Santander e Sicredi. Servidores terão que optar entre os bancos credenciados.

O acordo tem como objetivo a arrecadação, por parte do governo, de 1,03% sobre o salário líquido de cada remuneração, paga pelos bancos para administrar as contas, sem descontar dos correntistas. A meta é arrecadar R$ 79 milhões mensais e R$ 949 anuais.

Como a abertura da conta-salário não exige a assinatura de contrato entre o trabalhador com a instituição financeira, alguns servidores que acessaram suas contas correntes na última sexta-feira (1) não encontram seus proventos, pagos nessa data. Segundo matéria divulgada pela Associação dos Docentes da Universidade Federal de Pelotas (Adufpel Seção Sindical), correntistas do Banco do Brasil enfrentaram o problema e tiveram que entrar em contato com a agência ou gerente para transferência da remuneração para sua conta corrente.

De acordo com a Adufpel SSind, ao acessar o Sigepe – Portal de Serviços do Servidor –, os servidores são comunicados sobre a mudança. Aqueles que não possuem domicílio bancário nas organizações contratadas são orientados a “procurar, com urgência, uma agência de qualquer uma das instituições credenciadas, acima citadas, para solicitação de abertura de conta-salário, informando, posteriormente, à sua unidade pagadora, os novos dados bancários para a devida atualização no Siape”.

Fique atento ao prazo

A data limite para atualização dos dados da conta-salário é 8 de abril, véspera do fechamento da folha de pagamento do mês de abril de 2016. Se este prazo for confirmado, muitos servidores poderão prejudicados no próximo mês.

Fonte: Adufpel SSind (com edição do ANDES-SN)